Page 40 - 3. izdaja_ CHFkrediti_ Nepotrebni in neprimerni

P. 40

Takratni predsednik uprave Addiko banke, Matej Falatov je nato izjavil, da je bila

njegova trditev v medijih glede obveščanja banke o tveganjih CHF kreditojemalcev

napačna in da je Addiko banka obvestila o tveganosti CHF kreditov samo 100

največjih strank s tovrstnim kreditom, torej pravne osebe in ne potrošnike (med

obveščenimi so bile npr. Slovenske železnice). Takšno ravnanje še dodatno zbuja

dvome potrošnikov v verodostojnost ravnanja banke in v sprejemljivost rešitve, ki

jim jo ta ponuja.

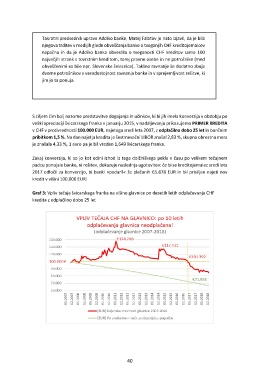

S ciljem čim bolj nazorne predstavitve dogajanja in učinkov, ki bi jih imela konverzija v obdobju po

veliki apreciaciji švicarskega franka v januarju 2015, v nadaljevanju prikazujemo PRIMER KREDITA

v CHF v protivrednosti 100.000 EUR, najetega sredi leta 2007, z odplačilno dobo 25 let in bančnim

pribitkom 1,5 %. Na dan najetja kredita je šestmesečni LIBOR znašal 2,83 %, skupna obrestna mera

je znašala 4,33 %, 1 evro pa je bil vreden 1,649 švicarskega franka.

Zakaj konverzija, ki so jo kot edini izhod iz tega dolžniškega pekla v času po velikem tečajnem

padcu ponujale banke, ni rešitev, dokazuje naslednja ugotovitev: če bi se kreditojemalec sredi leta

2017 odločil za konverzijo, bi banki »podaril« že plačanih 65.878 EUR in bil prisiljen najeti nov

kredit v višini 100.000 EUR!

Graf 3: Vpliv tečaja švicarskega franka na višino glavnice po desetih letih odplačevanja CHF

kredita z odplačilno dobo 25 let

40